做了一辈子生意的人,不一定玩得过做了一辈子局的人。

张兰卖俏江南这件事,外面讨论来讨论去,焦点全在她欠了9.8亿上面。但很少有人仔细看过,CVC到底是怎么把这家公司拿到手的。看完你会发现,这笔买卖从一开始,张兰就没占到什么便宜。

先说背景。

2013年左右,张兰手上有个麻烦——她之前拿了鼎晖投资的钱,大概4亿人民币,双方有协议在身上,到期要么上市,要么回购。俏江南上市没成功,鼎晖那边开始催钱。张兰一时拿不出这么多现金,压力很大。

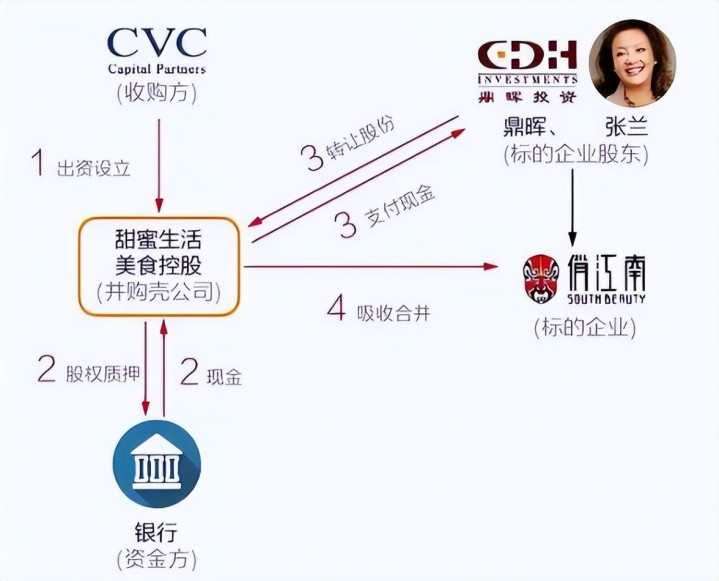

这时候CVC找上门了。CVC是欧美一家老牌的收购基金,专门干一件事——买公司。他们在全球收购过无数企业,团队里全是算账的高手。他们给张兰开了个价,大概3亿美金买下俏江南,张兰一看,卖掉之后不但能还清鼎晖的钱,自己手上还能剩不少,就点头了。

问题出在哪呢?出在CVC买这家公司的钱,大部分不是自己的。

他们实际从自己口袋里掏出来的,只有大约6000万美金,算是定金和启动资金。剩下那两亿多从哪来的?他们拿俏江南的股权,去找银行做了抵押,贷出来的。

你品一下这个操作:我要买你的公司,但我不全用自己的钱买,我先付一小部分,拿到你公司的控制权之后,转手把你公司的东西押给银行,银行借钱给我,我再用这笔借来的钱把尾款付了。

等于什么?等于CVC用张兰自己的东西,买下了张兰的公司。

张兰后来说过,这个抵押的事她事先不知情,也没有同意过。但交割流程走完了,公司到了人家手里,再说这些已经晚了。

这种操作在收购圈里有个说法,叫杠杆收购。说白了就是借鸡生蛋,用目标公司本身的价值去撬动资金,买方自己承担的风险其实很小。

赚了是自己的,亏了有抵押物顶着。对卖方来说,公司卖了就卖了,后面这些操作跟你没关系了——但如果交易本身后来出了纠纷,事情就会变得很复杂。

张兰后来的麻烦,根子就在这笔交易上。

卖的时候账目上有争议,CVC那边认为数据不实,双方翻了脸。

张兰拿到手的2.5亿美金,后来被一路追着跑——她转到海外账户里,买了纽约的房子,还花3000万美金在佳士得拍了一幅安迪·沃霍尔的画,想把钱分散到各个地方。但

对方团队顺着资金流水一笔一笔查,全给翻出来了。

房子后来被强制卖了,画也被扣了,海外账户也没保,。9.8亿的窟窿就是这么挂上去的。

回头想想,张兰当时的选择其实不止卖公司这一条路。

她欠鼎晖4亿人民币,如果自己去找银行,拿一部分股权做抵押融个资,把鼎晖的钱还掉,俏江南百分之百还是她的。

以当时俏江南的体量和品牌,融4亿并不是天方夜谭。

但她选了卖,卖给了一个比她更会算账的对手。人家6000万撬动3亿的盘子,风险转嫁得干干净净。

张兰做了二十多年餐饮,开店、管人、抓品质,这些她在行,但到了资本这张桌子上,对面坐的是天天干这个的人,信息差和经验差摆在那里,结果从一开始就不太对等。

不是说CVC做错了什么,人家就是干这行的,每一步都在规则里面。

只是说,当一个做实业的人坐到资本的牌桌上,你得清楚对面的人手里有什么牌,你手里有什么牌。看不清这个,就容易被人用你自己的筹码赢走你的底牌。

张兰要是当年没坐上这张牌桌,现在的俏江南会是什么样?

京海配资提示:文章来自网络,不代表本站观点。